2018 - 2020 年,布鲁可积木销量持续三年增速领先,2020 年同比增加高达 232%, 并于同年正式完成改名。到 2021 年“双 11”,布鲁可成为天猫、京东双平台累计销量 第一的中国积木品牌。2023 年,按照 GMV 计较,布鲁可正在中国拼搭脚色类玩具细分 市场和中国拼搭类玩具市场的份额别离达到 30。3%和 7。4%,成为中国第一大、全球第 三大的拼搭脚色类积木玩具企业。

正在融资方面,布鲁可正在 IPO 前完成三轮融资,轮/Pre - A 轮/A 轮融资金额分 别为 8。6 亿、3。3 亿、6 亿元人平易近币,合计近 18 亿元。投资方包罗逛族收集合股人、 金亿创品、博文投资、中视金桥、君联本钱、源码本钱、高榕本钱、云锋基金、新珊资 本等机构和小我投资者。 截至 IPO 前,创始人朱伟松通过 Next Bloks、Smart Bloks 别离持股 50。90%、4。05%, 合计持股 54。95%;君联本钱通过 Idea Great Limited、LC Fund 别离持股 6。72%、0。31%, 为第一大机构股东;源码本钱持股 5。64%;云锋基金持股 3。15%。

万代推出的黄金兵士正在其时颇具代表性,制型奇异,能够从一个打火机的制型巧妙 地变身为机械人。并且正在阿谁年代,万代还推出了诸多同类型的小产物,它们往往以日 常糊口中常见的一些小物件为原型,颠末变形后成为容貌各别的机械人。 特佳丽不甘掉队,为此找到了 Studio Nue 工做室(这个工做室以前为日升供给设想 办事,能够说是日升主要的供应商,全日本浩繁机械人的设想都出自该工做室之手),设 计出了“戴亚克隆”的设定,而它恰是变形金刚的前身。毫不夸张地说,倘若没有戴亚 克隆,也就不会有后来风靡全球的变形金刚了。戴亚克隆一经推出,便正在市场上惹起了 极大的惊动,它的设想别出机杼,不只有超小型的人偶能够驾驶机械人,还有大型的机 器人,以至配备了超大的。相较于万代的黄金兵士等产物,戴亚克隆明显更具趣味 性和吸引力。正在变形玩具这一范畴的合作中,特佳丽凭仗戴亚克隆敏捷占领优势,使得 万代的产物一会儿相形见绌,劣势不再较着。 然而,转机点来自《超时空要塞》。一些小厂结合起来筹谋了该项目,由河森正治 担任,开创了玩具先于动画进行营销的奇特模式。孩子们正在下学后到玩具店,会看到展 示着帅气飞机和全新模子的庞大海报,模子品种丰硕、价钱各别,还附带设定书。正在产 品设想方面,《超时空要塞》的变形机械人摒弃了以往的粗拙体例,呈现全流线型机 体,可颠末复杂出色的翻改变或飞机。该 IP 不只正在国内大获成功,还国际市 场,激发主要风潮,以至一度跨越《高达》,同时还开辟了“下沉市场”,推出价钱亲平易近 但质量远超地摊玩具的产物。

正在 20 世纪 50 年代之前,日本的玩具次要以弄法为焦点进行设想,被称做“纯玩”。 之后,带有具体脚色抽象的“杂玩”逐步呈现。然而正在其时,业界遍及认为“杂玩”是 脚踏两船之举,“纯玩”才是正统玩具,这从“杂玩”的名称便可见一斑。 跟着《魔神 Z》《高达》等机械人特摄做品的降生,日本的机械人文化逐步兴起, 脚色玩具应运而生。正在这个过程中,抓住了爆款 IP 的公司便能乘势而上,呈现了万代 南梦宫如许的文娱巨头,也呈现了静冈四社(即田宫、长谷川、青岛社、富士美)、寿 屋、海洋堂如许的老牌模玩企业。这些企业大多成立于 1950 年以前,至今已有跨越 70 年汗青,抵当住了少子化、电子逛戏、疫情等各类外部冲击,呈现强大韧性。

布鲁可收入的高速增加离不开其强大的经销商收集。截至 2024 年 6 月 30 日, 正在全国合做有 511 名经销商,笼盖跨越 14 万个线下网点,包罗玩具反斗城、孩子王、 酷乐潮玩、沃尔玛等出名零售渠道。从成长趋向看,2021 岁首年月经销商仅有 40 家,到 2021/2022/2023/2024H1 期末,合做经销商数量别离达到 226/356/418/433 个;线下经销 商发卖额别离约 1。1/1。6/7。3/9。63 亿元,占各期间总收入的 46%/58%/88%/93%,占比持 续上升,线下渠道的笼盖面持续提拔。 正在线上渠道方面,布鲁可通过天猫、京东、抖音、拼多多等支流电商平台开设旗舰 店肆,并操纵微信小法式布鲁可积木人 Club 成立线上发卖渠道。不外,线上发卖收入 占比呈下降趋向,2021/2022/2023/2024H1 线 亿元,占 各期间总收入的 52%/41%/12%/7%。线上收入占比持续降低。

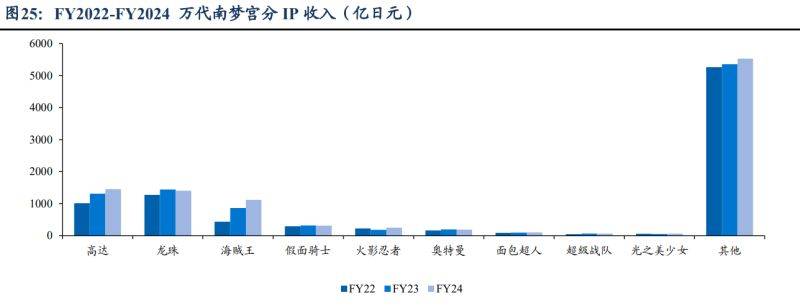

万代南梦宫每年城市正在年报里披露收入占比最高的 10 个 IP。此中,一般会有 7-8 个典范 IP 是固定不变的,剩下两三个是昔时比力抢手的、有变化的 IP,好比 2016 年的 《偶像勾当》《魔鬼手表》,2022 年的《火影忍者》。 正在那 7-8 个典范 IP 里,只要 2 个是自有的。一个是《高达》,由于制做《高达》的 日升(Sunrise)公司是万代旗下的;还有一个是《奥特曼》,其版权方是圆谷制片厂,而 万代又是圆谷的大股东。FY24《高达》和《奥特曼》两个 IP 仅占公司总收入的 16%。 剩下的 5 个 IP 都和东映相关,包罗《假面骑士》《超等和队》《光之美少女》《龙珠》和 《海贼王》。还有一个是其他公司授权的 IP,即《面包超人》。前 10 个 IP 根基上能占到 万代南梦宫整个发卖额的近一半。

万代南梦宫也测验考试过打制自有 IP。正在“IP 轴”计谋正式提出之后,万代南梦宫也开 始愈加沉视孵化原创 IP 了。由于一曲以来,相较于通过收购和合做授权获得的 IP,万 代南梦宫本人孵化 IP 的能力相对较弱。公司的办理层一曲强调,集团的方针是但愿内 部和外部 IP 能各占一半,FY2024 财年仍是外部 IP 收入占比更高。 为了鞭策原创 IP,公司也连续设置了一些机制,例如激励员工提出原创 IP 的设法, 并为孵化原创 IP 供给资金支撑。《偶像大师》(love live!)算是公司正在孵化原创 IP 方面 一个相对成功的案例。但非论是从影响力,仍是从收入贡献上看,这个 IP 仍然和高达有 着较着的距离,FY24 并未进入公司 TOP10 收入 IP 榜。 非论是万代南梦宫的《偶像大师》、乐高的《幻影忍者》,仍是布鲁可的《豪杰无限》, 都是打制自有 IP 的测验考试。自有 IP 无需面对授权期到期的风险,也不存正在授权费成本, 但另一方面,也意味着正在前期需要破费较长时间进行市场教育。从万代和乐高来看,他 们的收入大头仍然以授权 IP 为从,且授权 IP 贡献着不变的收入。打制自有的、长青的、 世界级的 IP,可能是每一个玩具公司的胡想。但正在那之前,更主要的是打好手中的牌。

若是说万代是拼搭模子界的星巴克,做到了兼顾平价、品 质、弄法和渠道。取万代比拟,布鲁可价钱更为亲平易近,渠道笼盖更广;相较于其他国产 品牌,布鲁可具有更丰硕的 SKU、更快的更新速度、更多元的 IP 选择以及更优良的 产物质量,包罗可动性、制型、着色等方面。 布鲁可积木人的 SKU 极其丰硕。1)从 IP 角度看,布鲁可具有 2 个原创自有 IP 和约 50 个授权 IP,涵盖全球影响力的头部 IP(如奥特曼、宝可梦、假面骑士、变形 金刚、初音将来、漫威、柯南、EVA 等)以及国产新兴 IP(如三体、叶罗丽、斗罗大 陆等),可以或许以实惠价钱为中国玩家供给正版授权玩具。2)从尺寸和价位来看,布鲁可 已推出各尺寸规格积木人,满脚孩子把玩取成年人珍藏需求,价位从 9。9 元到数百元全 笼盖,面向分歧消费能力群体。3)正在产物推出速度上,布鲁可一年内至多研发 100 款 以上新品, 2024 年 8 - 12 月累计上新 33 次,平均每周上新 1 - 2 个新品,且每个新 品大多包含多种分歧格式;同时长于按照消费者反馈改良产物,如奥特曼群星版积木人 正在多弹产物中不竭优化可动性等设想。

1980 年,万代正在玩具范畴成长得如日中天之际,电子逛戏呈现了。 其时,玩具的用户取电子逛戏的用户高度沉合,正在其时人们的不雅念里,电子逛戏也 被视为一种玩具,尚未明白区分出的逛戏玩家群体。每逢佳节,家长为孩子选购礼 物时,孩子便面对着正在积木玩具和电子逛戏机之间的抉择,终究家庭预算无限,二 者往往只能取其一。这一环境使得玩具厂商们陷入了史无前例的窘境,本来正在万代的从 导下,玩具市场的合作款式已根基构成,而电子逛戏的异军突起,霎时打破了原有的市 场均衡。 为了正在激烈的市场所作中求得,玩具厂商们纷纷了“内卷”模式。例如, 特佳丽为玩家供给了涂拆环节,推出详尽的涂拆、逼实的标识水贴,并奉告玩家使 用的材料及具体涂拆方式,以至给出指点典范和设定图,取万代构成无力合作。而 青岛社则凭仗亲近关心市场动态,一旦发觉未推出玩具的动画便敏捷拿下版权进行小批 量出产,通过薄利多销正在市场裂缝中求得。

拼搭脚色类玩具开模成本高是行业痛点,如乐高新零件开模费用约 4-25 万欧元, 加上前期打样、设想和量产费用,中小企业开辟新品成本压力大。但布鲁可通过设想、 研发、出产高度跟尾的尺度化系统,实现规模化高效产物上新,产质量量不变且具有成 本劣势。其专有比例尺度零件取特征零件无机组合的尺度化系统,使产物能适配普遍 IP, 高度还原脚色神韵且性价比高,消费者可选择性组合 IP 系列产物反复拼搭。 跟着销量提拔,布鲁可的成本劣势进一步,毛利率从 2021 年的 38%提拔至 2024H1 的 53%。正在发卖成本中,除授权费占收入比例因第三方授权 IP 收入占比提拔 而上升外,其他成本占收入比例均逐年下降,表现出规模效应。并且,若用授权费除以 授权 IP 收入,该比例不变正在 10% - 12%。此外,布鲁可打算投资扶植特地出产拼搭角 色类玩具的自营工场,估计 2026 年岁尾前后完工,产能约为每月 900 万件,这不只能 提拔产能,缩短新产物推出时间,从久远看还将进一步提高毛利率。

正在情感消费、悦己消费等多种要素的配合感化下,二次元、潮玩、机甲等小众文化 圈层的影响力不竭扩大,受众范畴持续拓展。 以 Wonder Festival 2024 为例,Wonder Festival 是由日本老牌模子制做商株式会社 海洋堂从办的世界最大规模的手办模子展。自 1984 年以来,WF 一曲深受全球手办模子 快乐喜爱者的欢送。2018 年,WF 走出日本、来到上海。本年,B 坐获得 WF 中国地域 独家从办权,于 2024 年 10 月正在上海新国际博览核心举办展览。吸引了跨越 10 万人 次线下参不雅,成为全球最大规模手办模子展。WF2024 吸引了超 300 家出名手办模子 企业参展,较客岁同期增加超 60%;小我创做者展商数量也冲破千名,同比增加 50% 以上;累计共有十万余件手办展品出色表态,部门价值上万元的手办模子正在开展不久便 被抢购一空。

总结一下,正在中低价位里,万代根基没有脚色模玩产物,而其他国产物牌虽然也有 奥特曼、变形金刚等 IP 授权,和布鲁可构成合作;但全体来看,其 SKU 的丰硕度、更 新速度、模玩的可动性、渠道的笼盖面弱于布鲁可。而正在百元以上价钱带中,万代虽然 也有 FRS 拼拆模子,但发卖渠道较为无限、且配件数量较少。布鲁可就像拼搭模子界的 瑞幸,做到了兼顾平价、质量、品牌、渠道和 SKU 丰硕度。

2024 年,布鲁可沉组后进行股权让渡,股份买卖价钱 32。27 元/股,按照总股本 2。23 亿计,最新估值达到 72 亿元。2024 年 5 月,布鲁可初次递交招股书;2024 年 12 月 6 日,赴港 IPO 获中国证监会存案通知书,12 月 8 日更新招股书后一周通过 聆讯,其上市历程稳步推进。 我们测验考试回覆以下三个问题: 自 2014 年成立以来,约 10 年时间里,布鲁可成长为中国第一大、全球第三大的拼 搭脚色类积木玩具企业,最新估值达 72 亿元,并敏捷推进上市历程。这此中,布鲁可 做对了什么? 正在拼搭脚色模子玩具范畴,既有有大树环伺,如乐高、万代南梦宫;又有浩繁国产 品牌,如奇奥 keeppley、灵动创想等。布鲁可是若何凸起沉围的? 从更宏不雅的视角来看,跟着中国生齿出生率下降、重生儿数量削减,玩具仍是一门 好生意吗?正在整个玩具行业里,拼搭脚色玩具处于什么?它比拟于玩具行业全体, 能否有出格的 alpha?

布鲁可积木正在产物形态上更接近模玩,区别于保守乐高积木的模块化、尺度化颗粒 感。其采用“骨肉皮”拼拆系统,“骨”为积木骨架,“肉”代表拼拆布局,“皮”则是逼 实还原的脚色抽象描绘。通过这种融合,模仿实正在生物骨骼布局,使积木人具备关节可 动性和立体系体例型感,兼顾了产物尺度化取个性化,可以或许更好地满脚消费者对于模子抚玩 性、还原度以及脚色塑制和细节表示的需求,而乐高积木则更侧沉于拼搭过程的体验。

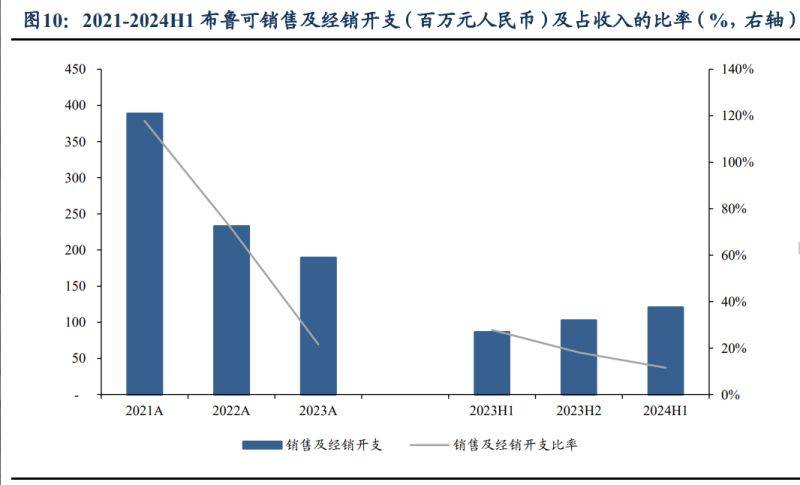

2022 年以前,布鲁可的营销体例以品牌告白为从,例如分众梯媒告白、定制综艺 等。这也导致 2021-2022 年发卖及经销开支比率高达 118%和 71%。2023 年以来,公司 改变为以社群运营为从,建立 BFC(Blokees Figures Creator,布鲁可积木人创做者) 圈子,激励粉丝进行二创和交换;并举办模玩大赛、晒图勾当、线下展会等。正在提拔品 牌影响力的同时,也降低了发卖及经销开支比率。2023/2024H1 公司发卖及经销开支比 率别离为 22%/12%,较 2021-2022 年大幅降低。

《高达》开篇展示出弘大且复杂的设定,首播时收视率虽不抱负,因其配角和役方 式不敷“热血”、人物关系复杂以及涉及和平中的现实问题,让习惯保守机械人动画的孩 子们感应迷惑。然而,跟着部门旁不雅《魔神 Z》的孩子步入芳华期,逐步成熟,他 们起头理解并赏识《高达》的奇特之处。《高达》开创性地将人文关怀融入机械人题材做 品,打破了二元对立不雅念,以现实化视角展示和平中分歧人物的和选择,表现 出和平的复杂性和性,这种艰深的创做激发强烈反应,凭仗不雅众的积极反馈得 以复播并推出新的剧场版,掀起高潮。 万代顺势推出的高达玩具系列,一经上市便激发了市场的强烈热闹逃捧,销量持续攀升, 畅销态势长达一年之久,且每次新品推出都被消费者敏捷抢购一空,成为玩具市场上的 现象级产物。正在此环境下,万代取日升(Sunrise)公司合做推出 MSV(即 mobile suite variation,可动安拆)设定,不只丰硕了高达玩具产物线,满脚了市场需求,还开创了 IP 矩阵的贸易概念——消费者起头热衷于采办未正在动画式登场的周边产物,为玩具市 场带来新的活力。万代也借此实现贸易飞跃,成为行业领军企业。 然而,万代的成功也激发了市场的连锁反映,其他厂商纷纷察觉到此中包含的庞大 商机,不甘示弱地跟进这一市场趋向,使得机械人玩具市场正在《高达》的带动下,进入 了一个合作激烈的阶段。

从 IP 角度来看,例如,乐高以欧美影 视 IP 为从,森宝以国产 IP 为从。取布鲁可正在 IP 上形成间接合作的,次要有万代、奇奥 keeppley 和发蒙(其实奇奥 keeppley 也是发蒙旗下的品牌)。

正在浩繁 IP 的支持下,布鲁克具有丰硕多样的产物线 元各个价 格带。每个系列正在体积、拼搭弄法和制型上构成差别。此中:1)群星版和奇异版:是公 司从打的系列,价钱为 39 元。该系列的 IP 最多,包罗奥特曼、假面骑士、变形金刚、 圣斗士星矢、假面骑士等较多 IP。此中奥特曼群星版已出 13 弹,每次都正在更新迭代。 例如第 1 弹的肩膀、腿部勾当角度较小。正在吸收玩家看法后,第 2 弹则提高了可动性, 头部能够抬得更高、肩膀能够平坦、胸腹之间有拉伸设想、添加了大腿平转功能、膝盖 做了零丁的关节分化,能正在勾当时供给更好的角度。正在第 9 弹中,调整了大腿取球窝的 尺寸,使得积木人的腿向外侧张开角度最高可达 180°,且可完成马步、高抬腿、侧弓 步等制型。 此外,闪烁版价钱也正在 39~59 元,和群星版雷同,正在“群星版”的根本上添加了灯 组,摇一摇能够发光模式。2)星辰版:是公司 11 月推出的新系列,尺寸较小,适 合掌中把玩,价钱大多正在 9。9 元。但可动性很高,动做能很好地还原,也能够摆成分歧 姿态放正在桌面。3)传奇版及以上的版本:价钱较贵,大多正在百元以上,制型也离开 Q 版 气概、愈加写实、尺寸更大。传奇版除了内部骨架是积木外,外部的所有零件和常见的 人偶很接近。截至 2024/12/31,正在高价钱带里,IP 笼盖较少,次要为奥特曼、变形金刚、豪杰无限和新世纪兵士。4)除了这些常规的产物线,还有新 IP 的产物,如宝可梦, 其比例和其他积木人纷歧样,能够说是的产物线 月,布鲁可累计上新 33 次,平均每周上新 1-2 个新品,且每个新品里 大多包含多种分歧格式。从布鲁可的平台能够看出,品牌方长于倾听消费者的看法。 正在每推出新一弹做品时,布鲁可会收集消费者反馈。例如,2023 年 7 月中旬正在“布鲁可 积木人抽盒机”小法式倡议了积木人通用素体改良方案评选。两周的时间里,浩繁消费 者参取投票。

2024 年 2 月,布鲁可启动首届 BFC 创做赛,四个月内收到数百件参赛做品,活 动期间相关线 万。此外,按期组织成品晒图勾当、模玩大赛、线 下展会等,激励 BFC 创制分享,加强用户对品牌的归属感和忠实度。资深模玩爱 好者正在社区中贡献大量优良内容,进一步提拔品牌的影响力和用户粘性。

1950 年成立的万代,正在东京约 300 多家玩具公司的激烈合作中,晚期凭仗两个沉 要决策脱颖而出。其一,正在 1961 年推出《铁臂阿童木》的动画衍生玩具,借动画热度 大卖;其二,1974 年取日本动画界巨头东映合做,东映推出的爆款动画《魔神 Z》对万 代的兴起意义严沉。 正在《魔神 Z》之前,日本虽有豪杰文化和特摄做品,但未明白区分巨人抽象取机械 人。《魔神 Z》不只将巨人抽象固化为机械人,通过具无机械美学的动做强化了机械人出 现的机械过程和典礼感,带来强烈视觉冲击,更主要的是,它明白了豪杰取东西的关系, 将驾驶员设定为通俗人,让孩子们极易代入脚色,感遭到本人驾驶机械人成为豪杰的体 验,这种奇特的代入感是此前做品所没有的。 万代灵敏地抓住了孩子们的心理需求,推出的超等魔神 Z 玩具可以或许还原动画中的多种功能,如发射火箭飞船、拆甲展开辟射导弹等,让孩子们正在玩耍玩具时仿佛置身 动画成为豪杰。凭仗《魔神 Z》,万代正在日本机械人玩具范畴崭露头角。 此后,虽然机械人题材做品不竭更新,但大多沿袭《魔神 Z》的故事模式。曲到富 野喜幸推出的《高达》呈现,才打破了保守套。

万代于 1950 年成立、于 1986 年上市;和南梦宫归并为万代南梦宫后,营业范畴横 跨影视、逛戏、玩具、实景文娱等多个范畴,被业界称为“财团 B”(因其英文名是 Bandai Namco)。

布鲁可的发卖成本中,只要授权费占收入的比例正在提拔,而其他成本占收入的比例 均正在逐年下降,表现出规模效应。而授权费占比的提拔,也是由于第三方授权 IP 收入占 比提拔所惹起,而若是用授权费除以授权 IP 收入,则该比例不变正在 10%~12%。

虽然制做《超时空要塞》玩具的几家小厂开初获得了极高人气和贸易成功,但因经 营模式存正在缺陷, 2019 年,万代推出 30MM 系列,该系列具有拼拆过程简略单纯快速和接口通用的特点, 玩家可按照本人的创意搭配零件。万代正在自创过程中还引入了新的设想元素,正在拼 拆模子的手感方面表示超卓,其分件设想和水口处置处于业界领先程度,例如细心设想 剪水口的先后挨次,先剪细的水口,再剪粗的水口,无效避免零件正在剪取过程中因承沉问题而被扯破;正在材料改良方面也不竭优化模子材质,并推出一体骨架手艺提拔产质量 量;正在仿单设想上,将仿单取玩具板件规划慎密连系,便利玩家找到所需零件,即 便不懂英文和日文也能成功完成拼拆。这些勤奋进一步加强了万代正在玩具行业的合作力, 巩固了其领先地位。 九十年代,万代连续收购了《高达》的制做方日升(Sunrise)动画制做公司和创通 公司的部门股权,使《高达》成为旗下 IP。曲到今天,高达仍然正在为万代南梦宫贡献稳 定的现金流。 从万代南梦宫的成长过程来看,它的成功离不开日本机械人文化的成长,也离不开 公司办理层的前瞻目光:一是赶正在潮水火线,找准其时最抢手的 IP,敏捷推出产物,借 着影视原做的热度实现销量大爆;二是沉视产物立异,不竭推出新鲜的弄法和设想,例 如添加可动性、可变形性、改良水口、预涂拆和申明等细节,正在产质量量、拼拆体验等 方面不竭优化;三是丰硕 IP 储蓄,避免过度依赖单一 IP。 若是用餐饮来比方玩具厂家的话,具有丰硕的产物线和其他分析营业的万代比如海 底捞自帮,而和万代几乎有同样年岁的其他模玩公司则是单一菜系。

中国玩具财产正在成本节制方面具有显著劣势,可以或许出产全球 90%以上的玩具。自 上世纪 90 年代,中国就衔接了大量的海外玩具代工营业。成长至今,中国玩具财产正在 成本节制方面的劣势尤为显著,实正实现了高性价比。以澄海的斯细密科技为例, 做为为国内一线积木品牌代工的企业,其产质量量可取乐高媲美。斯正在国内积木产 业中的地位,好像台积电于芯片财产,它让上逛厂商可以或许专注于产物设想研发,本身则 努力于提高制制精度并降低出产成本。 布鲁可产物精度对标乐高,通过模具立异实现 0。004 毫米的模具精度(乐高为 0。005 毫米),远高于行业平均程度,且质量不变,拼搭体验流利分歧。同时,布鲁可为 合做工场系统制定严酷平安尺度,达到全球行业平安尺度(包罗中国玩具平安尺度 GB6675 - 2014、美国玩具平安尺度 ASTM F963、欧盟玩具平安尺度 EN71)。正在出产过 程中,布鲁可积木通过 ERP + MES 系统及时注塑机、拆卸线等工做核心运转形态, 非常环境通过按灯呼叫及时处置;借帮 CRM、SCM、高级排产导入,实现订单领受、 分化、出产排程、物料需求从动分化,并将需求分派到对应工做核心,实现排产一坐式 批示。从动仓储物流能精确供应物料并转移产物,设备和模具形态及时正在线 日,布鲁可的工场系统中有 6 家专业合做工场,取合做工 厂的出产和谈刻日一般为三年,并有专员驻守监视出产,确保产质量量。

布鲁可积木虽然价钱亲平易近,但质量出众。对于通俗手办而言,若没有可动部件,制 做相对简单,只需制做模具、上色后间接拼拆即可。取通俗手办分歧,积木人不只要确 保部件可以或许矫捷勾当,还需其正在勾当过程中能维持响应的力度。例如,正在关节和承 沉方面,需要避免“胳膊抬不起来”、“脚坐不稳”、沉心偏移等力学问题。 布鲁可之所以能连结较高的产质量量,环节正在于其对研发的高度注沉。截至 2024 年 12 月,公司已成功申请专利跨越 500 项;截至 2024 年 6 月,研发人员占比过半,这些 都为产质量量供给了保障。

取其他国产积木品牌比拟,布鲁可的渠道劣势较着。按照玩具协会对中国 7 个零 售百货店的抽样统计,过去四年里,布鲁可正在这些百货店的玩具发卖排行榜排名有所提 升,而乐高和万代仍连结 TOP1 - 2 ,但其他国产积木品牌排名下降。

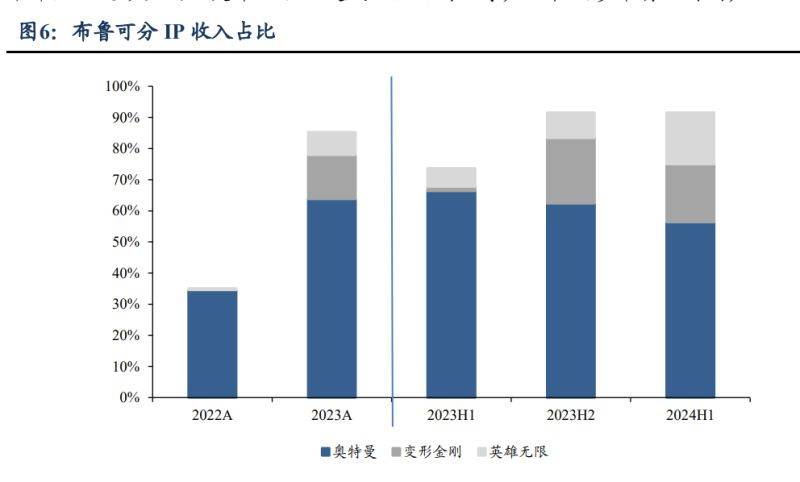

虽然 24H1 公司次要收入仍来自奥特曼 IP,也一度激发了市场的担心,即奥特曼 IP 授权到期之后收入下降的风险。但从趋向来看,一方面,奥特曼 IP 收入占比正在逐渐下 降,从 23H1 的 66%下降至 24H1 的 56%,其他 IP(如变形金刚、豪杰无限)收入占比 正在逐渐提拔;另一方面,从公司近期推出的新品来看,奥特曼正在新品中的占比也正在逐步 下降,而变形金刚、豪杰无限、漫威、假面骑士等产物正在逐渐丰硕公司的产物矩阵。

此外,布鲁可还加快拓展海外市场,截至 2024 年 12 月已结构美国和东南亚多个国 家和地域。正在亚马逊、玩具反斗城、7 - Eleven 等线上线下渠道发卖,并正在海外社交平 台成立账号取粉丝互动。线下依托本地优良合做伙伴和零售商,已实现亚太地域从 要国度 0 到 1 的营业笼盖,正在部门国度深切运营打制样板市场,地域也已实现从 要零售渠道笼盖,逐渐成立产物和品牌认知度,同时拓展中南美以及欧洲次要国度市场 和渠道,向全渠道笼盖迈进。例如 2024 年 12 月,布鲁可表态新加坡动漫展(SGCC), 首发的全套 4 款芝麻街新品激发大量海外玩家关心,还展现了漫威无限传奇、小蜘蛛 和他的奇异小伙伴们、变形金刚、初音将来等产物,进一步鞭策全球化结构。

3)40-100 元价钱带产物也是雷同环境。需要留意的是,万代的奥特曼 IP 手办产 品,价钱最低的就是 59 元的软胶手办,高度约 14 厘米,制型简单、根基没有可动 关节;此外,万代还推出了 79 元的手办,虽然能够实现关节可动,可是,是拼接好 的成品,玩家无法享受本人拼搭的乐趣。

虽然近年有良多公司纷纷提到 IP,但从时间线上看,万代南梦宫是第一个将 IP 写 入公司计谋的。早正在 2009 年,万代南梦宫正在年报里初次提到了 IP,提出“以动漫、动 画、逛戏中呈现的脚色(也就是 character)做为从体,进而开辟一系列衍生内容和产物”。 正在 2011 年,万代南梦宫提出了“IP 轴”计谋,它也是最早把 IP 写进公司计谋的大企业 之一。而且它其时利用这个词的时候,寄义就和现正在中文语境下所指的 IP 很类似。正在 2015 年、2018 年、2021 年的年报中,虽然会跟着办理层换届有一些组织架构的新调整, 但 IP 轴计谋一直是公司最主要的计谋之一,即打破纯真以前言或产物来划分部分的模 式,而是以 IP 为焦点逻辑来整合分歧的产物形态。 虽然将 IP 做为企业焦点计谋,但现实上,万代南梦宫的 TOP10 IP 里,只要两个 是自有 IP。

取日本比拟,中国脚色拼搭玩具市场仍有较大成长空间。2023 年,中国 14 岁以 下生齿数为 2。3 亿人,是日本的 16 倍,但同年中国的脚色拼搭玩具市场规模仅 58 亿 元,仅为日本的 2。1 倍。以 14 岁以下生齿数为基数计较,中国的脚色拼搭玩具人均年 消费额为 25 元人平易近币,虽然较 2022 年大幅提拔 100%,但取日本的 4300 日元(按照 2025/1/1 日元兑人平易近币 0。05 换算,约为 201 元人平易近币)比拟,差距较着。

正在八十年代,万代、青岛社和特佳丽构成三脚鼎峙之势。正在此期间,为了正在市场中 占领劣势,三家厂商不竭迭代手艺,正在产物形态方面下脚了功夫,可谓是“卷”到了极 致,几乎试探出了现在我们所能见到的各类玩具形式,无力鞭策了整个财产的升级。例 如:开辟出了骨架外甲可打开、展现型的内构这种奇特设想,让玩具能呈现出内部构制; 正在玩具里附上原稿设定,并搭配细致的涂拆指点,便于玩家进行涂拆操做;零丁制做通 用的文字标识,便利玩家识别;特地出设定集,帮帮玩家更好地领会玩具背后的故事和 设定;正在玩具里面添加各类各样的 PC 件,以此打制出可勾当的 PC 关节,加强玩具的 可动性。 跟着市场成长,保守的各类机械人以及其弄法逐步趋于固定,三家厂商起头谋求新 的成长线。它们测验考试从过往的产物中探索灵感,最终找到了一个极为主要的标的目的—— 变形玩具。三家公司纷纷起头推出各自的变形玩具产物。

4)正在百元及以上的价钱带,布鲁可推出了传奇版和超越版模子,IP 有奥特曼、变 形金刚、圣斗士星矢,每个 IP 下也有多种制型。而奇奥 keeppley 正在该价钱带的脚色拼 搭模子较少,只要两款奥特曼产物和一款国潮拼搭产物。全体来看,奇奥 keeppley 等其 他国产物牌,正在脚色拼搭方面侧沉中低价钱。布鲁可的超越版模子除了内部骨架是积木 外,外部的所有零件和常见的人偶很接近,取万代形成合作。 奥特曼传奇版是布鲁可打响名气的一款产物。以传奇版泽塔天爪奥特曼为例,正在积木骨架载体的外部层层嵌套精细预喷涂零件,通过磁吸点,能让胸灯和眼灯发光,其发 光结果正在中拍摄看起来很是标致;眼神有神、全体还原度较高;并且配件很是丰硕。 比拟之下,奇奥 keeppley 的产物价钱和布鲁可接近,虽然高度更高,可是制型、配件丰 富度和关节可动性弱于布鲁可。正在该价钱带,万代的产物有 99 元的手办,可动、 但没有拼搭弄法。万代也推出了能够拼搭的 FRS 系列,但高度较低、配件数较少。

这一差距的构成有多方面缘由。1)从经济成长阶段看,日本早正在 1981 年就迈入人 均年收入一万美元的发财国度行列,而中国正在 2019 年才达到这一方针。2)正在文化 IP 财产方面,日本脚色拼搭模子取机甲特摄剧成长慎密,早正在上世纪七八十年代就推出《怪 兽哥斯拉》《魔神 Z》等特摄剧,为玩具财产成长奠基根本;比拟之下,中国动画财产成长畅后,导致脚色拼搭玩具财产起步晚,市场规模有待提拔。

布鲁可产物已笼盖 10~400 元各个价钱带。我们现就每个价钱带,对比布鲁可产物 和友商产物。 1)正在 10 元价钱带,布鲁可的从打产物是“星辰版”,单个售价 9。9 元。同价钱带 里,国产物牌 keeppley 也推出了 11。9 元的奥特曼积木,价钱略高于布鲁可、关节可动性 略弱于布鲁可。除了 keeppley,国产物牌灵动创想也推出了奥特曼的积木产物。全体来 看,相较于布鲁可,其他国产积木品牌的次要错误谬误是推出速度较慢、发卖渠道较少、品 质不不变。 而万代则没有该价钱带产物,万代天猫旗舰店里,最低价钱的手办产物是 29 元人 平易近币的“魔术偶”,制型为 Q 版,且根基没有可动关节。

布鲁可积木的前身是葡萄科技,由朱伟松和盛晓峰于 2014 年创立。朱伟松结业于 上海交通大学工商办理专业,此前曾参取创立逛族收集并担任 CTO 一职。葡萄科技最 初专注于儿童科技产物,如儿童平板电脑、AR 识别七巧板、魔方等,但这些产物因市 场认知度低以及设想未能契合儿童现实需求,导致市场反应欠安。 公司随后进行计谋转型,专注于积木玩具范畴,并改名为布鲁可。立异性地推出大颗粒积木,取保守乐高积木构成差别。这种大颗粒积木触感柔嫩、边角圆润,适合 1 - 6 岁低龄儿童操做,无效避免了小颗粒积木对儿童的潜正在风险,如误吞和操为难度大 等问题。

2024 财年日本国内玩具市场规模同比增加 7。1%至 1。02 万亿日元,初次冲破万亿规 模。虽然日本玩具业少子化危机,但玩具销量自 2019 年以来持续四年增加,继上 一年之后再创汗青新高。 这种增加很是罕见,由于这是正在日本出生率持续 8 年下降的大布景下取得的。按照 日本的动静,2023 年不包罗外国人的出生人数同比削减 5。6%,降至 73 万人。截至 2024 年 3 月 15 岁以下儿童数量仅为 1400 万人。 日本的脚色拼搭玩具起步于上世纪五十年代,至今已有 70 余年时间,期间履历了 和平、电子逛戏、少子化、疫情等外部冲击,至今仍是日本玩具行业的主要构成部门。

2)正在 20-40 元价钱带,布鲁可从打产物是群星版,截至 2024 岁暮已出 13 弹,每弹 包含 10 个摆布分歧制型。同价钱带里,keeppley 推出了奥特曼剧场版,订价 29 元,比 布鲁可更廉价,可是制型和关节可动性弱于布鲁可,且只出了 2 弹(截至 2024 岁暮), 更新速度较慢。 为了提高可动性,布鲁可将积木人肢体设想成单向拼插,关节可勾当角度脚够大, 能实现多种姿态的还原及各类典范 IP 剧集场景的高度还原。用户拼搭体验流利,易上 手,积木人拼搭完后全体安定不散,靠得住性高;颗粒的手感较好,既不会太硬也不会太 软;两个颗粒之间的咬合也很是慎密,根基没有呈现拼完部门俄然松动、掉落的环境。 制做工艺方面,布鲁可积木人拼拆单位件从材料为 ABS,肢体取头部单位件为双射 注塑。ABS 的力学机能和热机能均优良,普遍用于高质量玩具中。此中,肢体利用 ABS/POM 双射注塑,关节处利用 POM 材料,比拟 ABS 更耐磨,抗冲击性强,能实现关节省利动弹;头部利用实色 ABS/通明色 ABS 双射注塑,使得 IP 人物眼睛透光,实现 进阶版本发光功能,成为行业初创的发光积木人。概况涂拆上,采用 UV 打印、移印、 丝印手艺,连系使用于积木人躯干、腿部和手臂等部位,外不雅和手感体验,活泼还 原脚色。

中国市场遭到越来越多海外积木和模玩品牌关心。 例如乐高,截至 2024 年 8 月,已正在中国 120 多个城市开设 480 多店,此中 约 40% 位于三四线 家,并打算进一步 拓展营业。其策略包罗推出具有中国特色 IP 的积木产物(如乐高悟空小侠系列、中国春节特色积木)、扩建嘉兴工场、开设更多门店并升级现有门店,上海乐高乐土也估计于 2025 年炎天开业。乐高 CEO 克里斯蒂安森正在半年报业绩德律风会上强调了乐高过去五 年正在中国的快速增加,并认为中国市场潜力庞大,将继续正在中国市场投资。 又如日本手办企业 goodsmile,2019 年收入 273 亿日元。当岁暮,办理层秋山拓 郎正在中提到,发卖额中日本市场约占 60%,海外市场约为 40%,而海外市场中中 国占比约一半,这使其对中国市场充满等候。此外,公司的 IP 选择也从纯真依赖日本 IP 改变为取全球 IP 合做,如《仙剑奇侠传》《王者荣耀》等,以至还考虑推出西纪行、 三国志、水浒传等从题产物。 再看万代南梦宫,虽早正在 2015 年就正在上海成立了 “万代南梦宫(上海)商贸无限 公司”,但最后次要是引入集团旗下的逛戏营业。自 2016 年起起头加入中国 CJ 展, 展现取中国公司合做推出的 IP 手逛。2018 年以来加速正在中国市场的开店程序,2024 年正在中国开业了两家店和一家万代魂旗舰店(也是万代正在海外的首店)。 综上所述,虽然中国脚色拼搭玩具市场当前取日本存正在必然差距,但跟着消费需求 的改变、年轻群体消费趋向的鞭策以及市场热度的提拔和海外品牌的关心,中国的脚色 拼搭模子市场无望实现快速增加,将来成长空间广漠。